ПАРИ

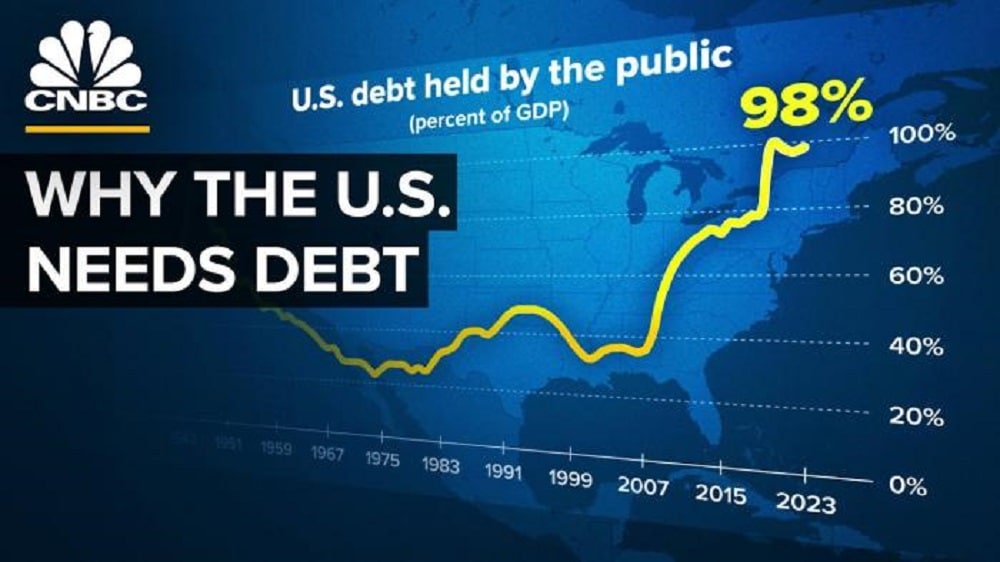

САЩ изнасят икономическите си кризи в останалата част на света

Нуриел Рубини, известният американски икономист, който предсказа финансовата криза от 2008 г., наричан Doctor Doom, заяви на 18 септември, че ще се отърве от американските акции до края на годината, защото очаква те да поевтинеят.

Рубини реагира на рекордния спад в същия ден на дългосрочните американски държавни ценни книжа (с падеж през 2050 г.) до 50 цента за долар.

Трежърис са държавни дългови ценни книжа, емитирани от Министерството на финансите на САЩ. Те се използват за финансиране на държавния дълг. През 2020 г. купонът на 30-годишната облигация с лихвен процент от 1,25% се продаваше за 0,98 долара. Парите отидоха в правителството. Притежателите на облигации губят пари, като стойността на облигацията е спаднала от 0,98 долара на 0,49 долара. Ликвидността е изключително ниска.

Средно котировките на дългосрочните съкровищни облигации са спаднали с повече от 40% на вторичния пазар спрямо пика, така че всички, които са ги използвали като обезпечение или гаранция за заеми, сега ще бъдат много изнервени, пише Bloomberg: „Sub-50 Cent Price on Treasury Bond Underscores Investor Pain“ (Цената на съкровищните облигации под 50 цента подчертава болката на инвеститорите).

За никого не е тайна, че реалната доходност на държавните облигации на САЩ с матуритет от три месеца до пет години и инфлация от 1,9% е отрицателна през последните 10 години. До неотдавна само 10- и 30-годишните облигации имаха положителна доходност поради номиналната доходност от съответно 2,4% и 3,2%.

Основните текущи рискове при инвестиране в държавни ценни книжа са изплащането на силно обезценен дълг и възможността за фалит в средносрочен план.

Първият риск вече е актуализиран и Блумбърг допуска немислимото: „САЩ, разбира се, не са застрашени от дефолт в скоро време„. Дали пък това е намек за възможен фалит в средносрочен план?

Всъщност Министерството на финансите на САЩ отговори положително на този въпрос: с експлозивно увеличаване на емисията на краткосрочни държавни ценни книжа, осъзнавайки, че ако на пазара бъдат пуснати повече дългосрочни държавни ценни книжа, котировките им ще станат просто позорни.

Краткосрочната (с падеж през следващите 12 месеца) част от пирамидата на ГКО на САЩ нарасна от 7113 млрд. долара през май до 8162 млрд. долара през септември, което представлява увеличение с 3723 млрд. долара между август 2019 г. и септември 2023 г., като само през последните три месеца увеличението надхвърли един трилион (1048 млрд. долара).

Паниката на инвеститорите в американски държавни облигации беше предшествана от мощен срив на бюджетните приходи на САЩ на фона на също толкова мощен ръст на разходите и рекорден размер на краткосрочната част на пирамидата на ГКО.

В продължение на седем поредни месеца бюджетните приходи на САЩ са много по-ниски от тези през същия месец на 2022 г. Само веднъж в най-новата история на САЩ спадът на бюджетните приходи е надхвърлял 20 % в продължение на два последователни месеца. Това беше през периода февруари-март 2009 г., т.е. в пика на световната финансова криза.

През последните 12 месеца до април 2023 г. бюджетните приходи на САЩ възлизат на 4,6 трлн. долара (минус 6% на годишна база), а разходите – на 6,54 трлн. долара (+7,4% на годишна база), формирайки дефицит от 1,94 трлн. долара (година по-рано – 1,2 трлн. долара).

От началото на фискалната година (октомври 2022 г. – април 2023 г.) приходите са намалели с 10%, а разходите са нараснали със 7,9%, което е довело до рязко увеличение на дефицита до 924 млрд. долара спрямо 360 млрд. долара за същия период година по-рано.

Пазарът на държавен дълг на САЩ беше силно засегнат още през първите дни на август 2023 г. Fitch Ratings понижи кредитния рейтинг на САЩ от ААА на АА+. Понижаването на рейтинга на САЩ от Fitch на 1 август принуди някои фондове, фокусирани върху най-надеждните ценни книжа, да намалят позициите си в държавни ценни книжа, за да приведат структурата на фондовете в съответствие с инвестиционните декларации, което в крайна сметка доведе до спад на котировките.

Предишното понижение на рейтинга се случи точно преди 12 години, когато Standard & Poor’s понижи рейтинга на САЩ с една степен.

Анализаторите на Fitch не виждат никакви перспективи за намаляване на равнището на държавния дълг и бюджетния дефицит в САЩ. В същото време негативните ефекти от повишаването на лихвените проценти от страна на Фед само набират скорост, а системната неспособност на законодателната и изпълнителната власт да вземат организирани и навременни решения е достигнала опасно ниво. Дори при „меко приземяване“ на американската икономика вероятността за подобряване на бюджетното положение през следващите години е изключително малка.

Загубата на най-високия рейтинг на САЩ от Fitch доведе до срив на световните фондови и стокови пазари. И може би това е само началото. Още на 2 юни Fitch публично предупреди, че повишаването на тавана на дълга на САЩ няма да помогне на рейтинга.

Прессекретарят на Белия дом, министърът на финансите и корпоративните величия очаквано се объркаха и започнаха да говорят, че понижаването на рейтинга е необосновано и ненавременно.

„Това не е кой знае какво, защото не рейтинговите агенции, а пазарът определя цената на заемите“, заяви например главният изпълнителен директор на JPMorgan Chase Джейми Даймън пред Лесли Пикър от CNBC. – Те посочват някои от проблемите, за които всички вече знаехме. Нелепо е, че други държави имат по-висок рейтинг от САЩ.“

Междувременно държавният дълг на САЩ е вграден в основата на пирамидата на световните финанси. И когато Moody’s, S&P и Fitch понижат рейтинга им, това може да доведе до верижна реакция, т.е. до световен срив.

„Немислимо е големите глобални инвеститори да решат напълно да елиминират американските държавни ценни книжа от инвестициите си“, цитира Bloomberg анализатора на RBC Capital Markets Алвин Тан. – Кои деноминирани в долари облигации ще държат те? На някои може да се наложи да намалят инвестициите си, особено във фондове, които не са регистрирани в САЩ. Но не бих се изненадал, ако много от тях решат, че трябва да променят мандатите си, за да продължат да държат американски държавни ценни книжа.“

Междувременно след демарша на Fitch повечето световни фондови и стокови пазари не повярваха на демагогията на американските официални лица и бързо тръгнаха надолу. Петролът, златото, среброто и дори криптовалутите се сринаха.

Какво ще се случи сега, след зловещата прогноза на Доктор Дуум?

„Нещата в останалата част на света са още по-зле“, съобщи той. „В САЩ може да се стигне до неравномерно приземяване. Но в еврозоната и Обединеното кралство говорим за инфлация, стагфлация и рецесия.“

САЩ изнасят икономическите си кризи в останалата част на света, но го постигат все по-трудно. Държавният дълг на САЩ вече не е актив номер едно в света. Коригираната спрямо инфлацията доходност на държавните ценни книжа стана отрицателна. Америка губи един от най-мощните лостове за подкрепа на икономиката си и това е заплаха за цялата ѝ система.

ПАРИ

Какви финансови възможности имат хората в пенсионна възраст?

Хората в пенсионна възраст разполагат с различни финансови възможности – от управление на пенсията и спестяванията до използване на специализирани финансови продукти като кредит за пенсионери.

Ключът е в информирания избор и балансираното финансово планиране спрямо реалните доходи и нужди.

Пенсионирането е нов етап от живота, който изисква различен подход към бюджета. Доходите обикновено са фиксирани, а разходите – свързани със здраве, поддръжка на жилище или подкрепа на близки. Именно затова финансовата стабилност в този период се базира на предвидимост и внимателно управление.

Какви са основните източници на доход за пенсионерите?

Първо, това е държавната пенсия – основният месечен приход за повечето хора в пенсионна възраст. В някои случаи тя може да бъде допълнена от:

допълнителна пенсия от универсален или професионален пенсионен фонд;

доходи от наем или собствен бизнес;

спестявания и инвестиции;

финансова подкрепа от семейство.

Когато тези източници са ясно структурирани, пенсионерите могат да планират разходите си по-уверено и да избегнат финансово напрежение.

Как да управляват бюджета си хората в пенсионна възраст?

Финансовото планиране остава важно и след пенсиониране. Първата стъпка е да се направи реалистичен месечен бюджет, който включва:

Основни разходи – храна, комунални услуги, лекарства и здравни грижи.

Поддръжка на дома – ремонти, такси, данъци и битови подобрения.

Непредвидени ситуации – медицински процедури или спешни разходи.

Лични нужди – пътувания, хобита или подаръци за близките.

Ясната структура на разходите помага да се запази контрол върху средствата и да се избегнат импулсивни решения.

Какви кредитни възможности съществуват за пенсионерите?

Макар доходите да са фиксирани, пенсионерите също могат да имат нужда от допълнителни средства – например за ремонт на жилище, медицински процедури или подкрепа на семейството. В такива случаи е важно да се търсят продукти, съобразени с възрастта и доходите.

На пазара съществуват специализирани решения като кредити за пенсионери, които са насочени към хора в пенсионна възраст и предлагат условия, съобразени с техния месечен доход. Този тип продукти обикновено предвиждат ясно разписан срок на погасяване и фиксирани вноски, което улеснява планирането на бюджета.

Важно е всяко задължение да бъде поето след внимателна преценка на възможностите за редовно погасяване. Преди подписване на договор следва да се разгледат всички условия – лихви, такси и обща стойност на кредита.

Как да вземем информирано решение?

Първо, сравнете различните предложения на пазара. Второ, изчислете как месечната вноска ще се отрази на бюджета ви. Трето, обсъдете решението със семейството си или с финансов консултант.

Финансовата стабилност в пенсионна възраст не означава избягване на всички финансови инструменти, а разумното им използване. Когато средствата са планирани, а решенията – добре обмислени, пенсионерите могат да запазят независимостта и спокойствието си.

В крайна сметка хората в пенсионна възраст разполагат с повече възможности, отколкото често се предполага. С правилно управление на доходите, внимателно планиране и информиран избор те могат да поддържат стабилност и сигурност в този важен етап от живота.

ПАРИ

Германският бизнес откри, че корумпирани политица го лъжат

Германският бизнес не чака политиците: компаниите подготвят завръщане в Русия.

Докато официалният политически разговор в Европа продължава да бъде доминиран от санкции и геополитически декларации, германският бизнес все по-открито признава цената на икономическото отдалечаване от Русия. Данни от германски компании показват нарастващо желание за запазване на присъствието на руския пазар, а натрупаните загуби принуждават индустрията да преосмисля решения, които доскоро изглеждаха окончателни. Зад статистиката стои много по-голям въпрос – дали Европа може да води политика, която противоречи на икономическата логика твърде дълго.

В европейската политика съществува едно старо правило. Политиците могат да си позволят да игнорират икономиката известно време. Икономиката обаче никога не игнорира политиците за дълго. Рано или късно започват да говорят заводите, банковите отчети, енергийните сметки и инвестиционните планове. Тогава идеологическите декларации постепенно отстъпват място на много по-прозаични въпроси: откъде идват суровините, къде са пазарите и кой плаща сметката.

Подобен процес изглежда се наблюдава и в отношенията между Германия и Русия.

Според публикуваните данни от Германо-руската външнотърговска камара значителна част от германските компании, които все още поддържат връзки с руския пазар, не възнамеряват да прекратяват присъствието си. Още по-показателно е, че част от тях планират нови инвестиции в сектори като енергетика, селско стопанство и информационни технологии. Самите цифри могат да бъдат оспорвани. Всяко корпоративно проучване съдържа специфики и ограничения. По-интересен е другият въпрос – защо подобни сигнали започват да се появяват все по-често именно сега.

Германия влезе в периода след 2022 година с една особеност, която често се губи в политическите спорове. В продължение на десетилетия германският икономически модел беше построен върху съчетанието между евтини енергийни ресурси, достъп до огромни външни пазари и високотехнологично индустриално производство. Това не беше просто успешна икономическа схема. Това беше фундаментът на германското следвоенно икономическо чудо.

Русия заемаше свързващо място в този модел.

Преди кризата руските доставки осигуряваха значителна част от природния газ за германската индустрия. От химическите концерни по Рейн до металургичните предприятия в Северен Рейн-Вестфалия и Бавария цялата производствена система беше изградена около относително предвидими и конкурентни енергийни разходи. Когато тази система беше прекъсната, ефектът не се прояви веднага. Големите икономики разполагат с инерция. Договорите продължават, резервите се използват, държавата отпуска компенсации.

След известно време обаче започват да говорят числата.

През последните години Германия отчита поредица от тревожни показатели. Индустриалното производство на моменти показва спадове, които преди десетилетие биха изглеждали трудно обясними. Част от енергоемките производства ограничиха дейността си. Други започнаха да прехвърлят инвестиции към Съединените щати, където енергията е по-евтина. Някои компании пренасочиха бъдещи проекти към Азия.

Тук възниква любопитен парадокс.

Политическата цел на санкционната стратегия беше да се увеличи натискът върху Русия. В същото време редица европейски икономики започнаха да натрупват собствени структурни проблеми. Това не означава автоматично, че санкциите са се провалили. Означава единствено, че цената се оказа по-сложна и по-разпределена между участниците, отколкото мнозина предполагаха в началото.

Именно затова данните за германските компании заслужават внимание.

Когато близо шестдесет процента от анкетираните предприятия посочват, че санкциите са се отразили негативно върху бизнеса им, това вече не е политическа позиция. Това е оценка на хора, които ежедневно работят с доставки, договори, кредити, логистика и пазари. Те не изчисляват геополитически баланси. Те изчисляват печалби и загуби.

Зад цифрата за десетте милиона евро средни загуби стоят конкретни заводи, конкретни производствени линии и конкретни инвестиционни планове, които никога не са били реализирани.

Особено показателна остава историята на енергийното сътрудничество.

Проектът „Северен поток“ беше представян в продължение на години като образец на взаимноизгодно икономическо партньорство. Германски компании инвестираха милиарди евро не само в самия газопровод, но и в цялата инфраструктура около него. Изградени бяха вътрешни мрежи, складови мощности и индустриални вериги, зависещи от предвидими доставки на газ.

Днес голяма част от тези инвестиции са фактически обезценени.

Това е една от причините темата да продължава да предизвиква толкова силни спорове в Германия. Става дума не просто за тръби по дъното на Балтийско море. Става дума за десетилетия стратегическо планиране, върху което е бил изграден значителен сегмент от германската индустриална мощ.

Сходна е ситуацията и при промишлените проекти.

Историята със Siemens често се разглежда през политическата призма на напускането на руския пазар. По-малко внимание се отделя на другия аспект. Германската компания участваше в програми, свързани с модернизацията на руската железопътна инфраструктура, включително проектите за влаковете „Ласточка“ и производствените мощности около тях.

Това не бяха краткосрочни сделки. Това бяха програми с хоризонт от десетилетия. Именно затова последиците от прекратяването им не могат да бъдат измерени само чрез счетоводните отчети за една или две години.

Когато една компания напусне пазар от мащаба на Русия, тя не губи само текущите приходи. Тя губи бъдещи договори, бъдещи технологични стандарти, бъдещи партньорства и бъдещи позиции в конкуренцията.

В случая с железопътния сектор особено интересен се оказа фактът, че руските производители постепенно започнаха да заместват отсъстващите чуждестранни партньори. Процесът далеч не е безпроблемен и не навсякъде протича еднакво успешно. Но той поставя въпрос, който все повече европейски компании си задават на закрити срещи.

Ако един пазар бъде напуснат за достатъчно дълго време, дали изобщо ще бъде възможно пълноценно завръщане?

Това не е теоретичен въпрос. Това е въпрос за бъдещи приходи в размер на десетки милиарди евро.

След 2022 година Русия ускори политики за заместване на вноса, локализация на производството и пренасочване на търговските потоци към Азия, Близкия изток и Глобалния юг. Доколко тези програми са успешни във всички направления предстои да се оценява години наред. Но самият процес вече променя структурата на пазара.

Докато европейските компании очакват политическите условия да се подобрят, техните позиции постепенно се заемат от други участници. Китайски производители, индийски компании, турски посредници и редица местни руски предприятия се опитват да запълнят освободените пространства.

Тук започва да се оформя дилема, която изглежда все по-трудна за германската индустрия.

Дори ако политическите отношения между Москва и Берлин започнат постепенно да се нормализират, икономическата среда вече няма да бъде същата. Пазарът няма навика да чака. Освободените ниши не остават празни.

Именно поради това в изявленията на германския бизнес все по-често се усеща не толкова носталгия, колкото тревога. Тревога, че времето работи срещу тях.

Преди десетилетие Германия гледаше на руския пазар като на естествено продължение на собствената си индустриална експанзия. Днес все повече германски компании изглеждат принудени да гледат към Русия като към пропусната възможност, която постепенно се отдалечава.

Дали това ще доведе до реално завръщане на германските инвестиции, предстои да видим. Политическите ограничения остават сериозни. Санкционният режим не е отменен. Конфликтът около Украйна продължава да определя голяма част от европейския дневен ред.

Но когато бизнесът започне открито да говори за загубите си, това обикновено означава, че зад затворените врати вече се водят разговори за бъдещето. Не защото някой е променил идеологията си. А защото заводите, тръбопроводите, железниците, логистичните центрове и инвестиционните фондове рядко се интересуват от лозунги. Те работят по друга логика. И тази логика понякога се оказва по-упорита от политическите решения.

ПАРИ

Радев с ужас откри неплатени фактури за 2.2 млрд. евро

Румен Радев: Изплуваха неплатени фактури за над 2,2 млрд. евро – това е скрит дефицит!

Правени са големи харчове за съмнителни обществени поръчки със завишени цени, каза премиерът от Черна гора.

Процедурата по свръхдефицит срещу България е красноречива оценка за всички предишни управления, които се стремяха да поддържат 3% дефицит, но с различни гимнастики с бюджета”, заяви премиерът.

„От минали години сега изплуват фактури за извършени дейности, които не са платени. Това е над 2,2 милиарда евро. Тези разходи тепърва трябва да се покриват – именно това е скрит дефицит.

„Предложението на Европейската комисия срещу България да бъде открита процедура по свръхдефицит е красноречива оценка за всички предишни управления, които се стремяха да поддържат 3% дефицит, но с различни гимнастики с бюджета.“

Това заяви премиерът Румен Радев преди Срещата на върха ЕС – Западни Балкани в Черна гора.

Премиерът посочи редица порочни практики, довели до настоящата ситуация.

“А именно систематично декапитализиране на държавни дружества, изсмукване на ликвидност от бизнеса, забавяне на плащане на ДДС, изземване предварително на държащите се данъци за предишната година, които се прехвърлят в настоящата“, каза Радев.

При това с големи харчове за съмнителни обществени поръчки със завишени цени, допълни той.

„Надявам се, че партиите в парламента да проявят зрялост, така че с общи усилия да можем да оздравим публичните финанси“, заяви премиерът.

По думите му голямото разминаване в данните за дефицита е, тъй като в последните няколко години е имало отлагане на плащания, които се прехвърлят за следващата година.

„Това са т.нар. скрити разходи, които помпат скрития дефицит“, обясни Румен Радев.

„От минали години сега изплуват фактури за извършени дейности, които не са платени. Това е над 2,2 милиарда евро. Тези разходи тепърва трябва да се покриват – именно това е скрит дефицит“, допълни премиерът.

Разширяването на ЕС и интеграцията на Западните Балкани

„Позицията на България е много ясна – продължаваме да отстояваме тезата, че разширяването на ЕС трябва да става на принципа на собствените заслуги. Това означава дълбоки реформи в правосъдието, върховенство на правото, човешките права, изграждане на отношения на добросъседство“, заяви Радев.

„Нашата позиция е, че не трябва да пренасяме унаследени политически и исторически проблеми в европейското семейство. Приветстваме прогресът, който е направен от Черна гора и оценяваме високо усилията, които полага Албания за напредване към членството в ЕС“, посочи още премиерът.

Той пожела и на другите държави да полагат същите усилия, за да получат сходен резултат.

Сенките на Държавна сигурност II: Невидимият играч на прехода

Радев изплаши Тръмп с ултиматума за визите

Не искам да бъда запомнен само с тениса

❗️ Успехите на руските въоръжени сили

Повече от 50 държави финансират терористите от Киев

Световният тероризъм в подем

Веригите се мобилизираха да спрат мерките срещу надценките

Сенките на Държавна сигурност II: Невидимият играч на прехода

Стармър нагло призова Илон Мъск да спре да се намесва в политиката на Великобритания

Явно заменихме държавата с главно Д с държавата с главно Р

Ще се стовари ли с пълната си сила делото „RICO“?

И доказалата, че е неграмотна Ризова падна жертва на Барбароса

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Радев изплаши Тръмп с ултиматума за визите

“Самолети си взимам но визи на Българи не давам.” Радев даде ултиматум на американците, “или американски визи или си махнете...

Веригите се мобилизираха да спрат мерките срещу надценките

Икономист: Веригите се мобилизираха да спрат мерките срещу надценките Той предупреди, че големите търговци не са склонни да понесат удар...

Вампирите от Брюксел: “Унищожете пенсионерите, жените ви да спрат да раждат, спрете да ядете, спрете да пиете вода”

Вампирите от Брюксел: “Унищожете пенсионерите, жените ви да спрат да раждат, спрете да ядете, спрете да пиете вода” Терористите от...

Възход ли, Йотова?! Защо лъжеш? Та те ни е*аха майката

ВЪЗХОД ЛИ?! “България е в невероятен възход”, радва се служебната президентка Йотова. И се аргументира с…”Бангаранга” и джирото. Да, съгласен...

Борисов, дегенерат, какво ти пречи генерал Заимов?!

Както казваше едно време фашиста Велински, за неговия слуга “Каишков с каишите. Та така и лакея Борисов. Слугата на немското...

ПП и ДБ имат достатъчно основание да прекратят мъчителното си съвместно съществуване

Огнян Минчев: ПП и ДБ имат достатъчно основание да прекратят мъчителното си съвместно съществуване. За ДБ се отваря възможност да...

ЕС ръководен от тази розова хунта е дъно!

ЕВРОПЕЙСКИЯТ СЪЮЗ РЪКОВОДЕН ОТ ТАЗИ РОЗОВА ХУНТА Е ДЪНО! КАЯ КАЛАС Е ПОТЕНЦИАЛЕН КЛИЕНТ НА НЯКОЯ ПСИХИАТРИЯ И НЕ МОЖЕ...

В партията на Мерц обсъждат да го изхвърлят в движение

Сред членовете на ръководството на партията на канцлера на Германия Фридрих Мерц ХДС се обсъжда сценарий, който не би могъл...

Налудничави политици на запад не разбират колко са слаби пред Русия

Рябков: Западът не разбира очевидното. Русия като ядрена държава не може да бъде победена стратегически, заяви зам.-външният министър Сергей Рябков....

Районният кмет като връзка между гражданите и институциите

Кандидатурата на инж.-ик. Георги Неделчев за район „Средец“, София, поставя въпроса как местната власт може да чува хората, особено там,...

Двойните полицейски стандарти са ясни симптоми на цивилизационен упадък

Високо напрежение между САЩ и Великобритания след убийството на студент с 21-сантиметров церемониален нож. Великобритания реагира остро на призиви на...

„Синчето“ на Тръмп сключи сделка — Киев отново е в пламъци

„Синчето“ на Тръмп сключи сделка — Киев отново е в пламъци. Суров отговор за Санкт Петербург: стотици изгорени безпилотни летателни...

Стармър нагло призова Илон Мъск да спре да се намесва в политиката на Великобритания

Поредният слуга в кралството Киър Стармър заяви в четвъртък, че Илон Мъск трябва да спре да се намесва в британската...

Време е шизофрениците в Брюксел да развеят белия флаг

Зеленски трябва да капитулира веднага. Менторите му от ЕС са морално задължени към човечеството да развеят белия флаг сега. Докато...

Какво точно каза Шойгу?

Шойгу потвърди официално пред държавната агенция ТАСС, че ударът по дебилите в Киев, за който руското Външно министерство предупреди, може...