ПАРИ

Чрез дигиталните пари Китай контролира гражданите си: от наказания за изневяра до публично опозоряване

Дигиталните пари като форма за контрол на гражданите от държавата е тема, която фактчекърите наричат „теория на конспирацията“ и фалшива новина.

Примерът с Китай обаче доказва, че тази система дава възможност на властите да контролират дори личния живот на гражданите и да налагат санкции. Всеки гражданин и фирма имат социален кредит. В случай, че падне под определен лимит от точки, плащанията могат да бъдат блокирани.

В Китай се изисква минимален социален кредитен рейтинг от 550, за да презаредите своя електрически автомобил, например. Системата за социално кредитиране на Китай се разширява във всички аспекти на живота. Скоро всяко движение на китайските граждани ще бъде изцяло и напълно контролирано от държавата, пишат потребители в социалната мрежа X/Twitter.

Ако кредитите (точките) на гражданите паднат под определен праг, техните снимки и имена се излагат на показ с цел публично порицание. През 2023 г. Китай актуализира системата за социално кредитиране, за да включи дигиталната валута на централната банка CBDC. Сега минималният социален кредитен рейтинг от 650 е необходим за закупуване на храна в този супермаркет с плащане с лицево разпознаване, т.e. ако социалният кредитен рейтинг е нисък, държавата не позволява да купувате храна или да ползвате автомобила си.

Как действа системата за социално кредитиране в Китай и какво означава, според ръководство на Velocity Global за правенето на бизнес в Китай.

Ключови изводи:

Системата за социално кредитиране на Китай дава на физически лица, фирми и държавни органи кредитен рейтинг въз основа на тяхната надеждност.

Лошият кредитен рейтинг идва със санкции като намален достъп до кредит и по-малко бизнес възможности.

Корпорациите, които искат да коригират лош кредитен рейтинг, трябва да подадат заявление за това.

Обяснение на китайската социална кредитна система

Китайската народна република създаде системата за социално кредитиране – която понякога се нарича SCS, SoCS или система за класиране на Китай – за да функционира като унифицирана система, която измерва фирми, физически лица и държавни организации, за да оцени тяхната надеждност.

Целта на китайската система за социално кредитиране е да регулира социалното поведение и да гарантира, че гражданите и фирмите остават „надеждни“ чрез действия като плащане на сметки навреме, спазване на закона и точно отчитане на финансови данни.

Система за социално кредитиране срещу система за корпоративно социално кредитиране

Системата за социално кредитиране на Китай оценява лица, юридически лица и корпорации в Китай, докато системата за корпоративно социално кредитиране се прилага само за предприятия.

Системата за социален кредит се основава на много точки от данни, от финансова кредитоспособност до социални фактори като честност, упорит труд и отдаденост на семейството. Китай има национални и регионални черни списъци, които се основават на индивидуални нарушения, а лошият резултат оказва влияние върху способността на човек да пътува, да бъде нает на работа или да получи кредит.

От друга страна, рейтингът на корпоративната социална кредитна система се основава на фактори, свързани с компании, които правят бизнес или наемат служители в Китай, включително:

Плащане на данъци навреме

Поддържане на правилни лицензи

Изпълнение на мандатите за опазване на околната среда

Покриване на изискванията, приложими за тяхната индустрия

Поведение на бизнес партньори

Като част от системата за корпоративно социално кредитиране предприятията, които не отговарят на изискванията, се поставят в списъка с „нередности“. Списъкът с нередности е стъпката преди да бъдат включени в черния списък, така че фирмите все още имат възможност да подобрят резултата и репутацията си.

Каква е целта на китайската социална кредитна система

Системата за социално кредитиране на Китай има за цел да гарантира, че хората и фирмите, живеещи или работещи в Китай, спазват правилата и разпоредбите, които са в сила там. Чрез налагане на награди за спазване и наказания за неспазване системата има за цел да надхвърли предложените кодекси за поведение и да наложи правила с последствия.

Черни списъци срещу червени списъци в китайската социална кредитна система

Черните списъци се основават на различни нарушения – обикновено или защото физическо лице или бизнес има конкретно нарушение, или заради нисък социален кредитен рейтинг. Бизнесите не се озовават автоматично в списъка за несъответствие, но са заплашени с включване в черен списък, ако не се справят бързо с тези неуспехи.

Системата за черни списъци е сложна. Държавните агенции и местните власти управляват черни списъци, а има стотици в цялата страна. Веднъж попаднали в черен списък, гражданите и фирмите трудно могат да излязат от него. Всъщност премахването от черен списък може да отнеме от две до пет години.

Червените списъци са обратното на черните списъци: хора и фирми с висок социален кредит попадат в червени списъци. Червените списъци са съставени от най-видните членове на обществото в страната; тези лица и предприятия се радват на награди като достъп до капитал и бързо одобрение.

Как работи системата за социално кредитиране

Социалният кредитен рейтинг се покачва от следните дейности:

Дарения на благотворителни организации

Кръводаряване

Помощ за бедните

Изчистване на квартала

Грижа за възрастните членове на семейството

Обратно, кредитният рейтинг намалява при:

Изневяра

Пътни нарушения

Шофиране след употреба на алкохол

Кражба

Народната банка на Китай и китайското правителство събират данни за физически лица и фирми чрез различни носители, включително финансови и държавни записи и онлайн платформи за кредитиране.

След като бъдат събрани, тези данни се анализират и всеки индивид, бизнес и държавна организация получава социален кредитен рейтинг.

Тези с добър социален кредитен рейтинг се считат за надеждни и получават бонуси като освобождаване от депозити за наем, данъчни облекчения, повишения в работата или по-евтини тарифи за обществен транспорт. Тези с лош социален кредитен рейтинг получават санкции под формата на отказ на заем, например, или ограничение на пътуването, или дори публично порицание.

История на китайската социална кредитна система

Сегашната социална кредитна система беше въведена през 2014 г., но корените й се връщат към епохата на Конфуций през 551-479 г. пр.н.е.

Идеологията на конфуцианството подчертава приноса на индивида за доброто функциониране на обществото, като отдава значение на добрия характер. Друга философия, мохизмът, отдава значение на грижата един за друг, докато легализмът набляга на спазването на законите за поддържане на социалния ред.

Тези три философски школи са повлияли на династията Цин от 221–206 г. пр. н. е., по време на която китайската държава прилага меритократична система за оценяване, макар и елементарна.

Системите за публични записи за наблюдение на поведението на хората в крайна сметка се появяват през 20-ти век с „hukou“ през 1958 г., който регистрира домакинствата и наблюдава вътрешното движение в Китай.

Настоящата система за социално кредитиране премина датира от средата на 90-те години, когато Народната банка на Китай започна да споделя информация за финансови кредити с търговски банки.

Кредитната система беше предимно икономическа до 2004 г., когато президентът Джиан Земин въведе системата за социален кредит. Регионалните пилотни програмата стартираха през 2009 г., а черният списък беше създаден през 2013 г.

Китайското правителство прие системата за социално кредитиране в сегашния й вид през 2014 г.

Критики към социалната кредитна система

Системата за социално кредитиране получи остри критики в световен мащаб. Според критиците системата прилича на научнофантастичен роман.

Освен наблюдението на гражданите, включително личния им живот, грешките в алгоритъма или грешките в точкуването могат да доведат до несправедливо санкциониране на хора или фирми.

Що се отнася до класирането на лицата, системата за социално кредитиране на Китай се занимава само с китайски граждани. Това означава, че тези, които посещават страната, не трябва да се тревожат за социалния си кредитен рейтинг, докато са на посещение. Хората трябва да обърнат внимание на системата за социално кредитиране на Китай само ако се преместят от друга страна с виза с намерение да работят.

За корпорациите обаче само правенето на бизнес в Китай носи социален кредитен рейтинг. Бизнесите, които оперират в Китай, получават корпоративен социален кредитен рейтинг въз основа на фактори като данъчни плащания, плащания на дългове, спазване на трудовото законодателство, отзиви от клиенти и отзиви от бизнес партньори.

Как системата за социално кредитиране влияе върху бизнеса

Предприятията, които работят в рамките на системата за социално кредитиране – включително постоянните стопански обекти – трябва да поддържат висок стандарт. Компании, които закъсняват или пропускат плащания на данъци или заеми, имат трудови спорове, не отговарят на стандартите за качество на продуктите или нямат подходящо лицензиране, могат да очакват лош социален кредитен рейтинг.

Бизнесът също носи отговорност за това с кого прави бизнес. Например, компания с добро състояние може да бъде санкционирана, ако извършва бизнес с друга организация, която вече е била санкционирана.

Наказания в китайската социална кредитна система

Бизнесите и лицата с лош социален кредитен рейтинг са изправени пред няколко потенциални наказания.

Поради публичния характер на системата от черни списъци, хората и организациите с нисък кредит могат да се сблъскат с ограничения. Предизвикателствата на ниския социален кредит обаче обхващат и основни нужди, като училище и работа.

По-долу са дадени няколко примера за наказания, които могат да получат лицата и организациите с нисък социален кредитен рейтинг.

Забрани за пътуване: Хората с нисък социален кредитен рейтинг често са изправени пред ограничения за пътуване със самолет или влак в Китай. Забраната за пътуване обхваща и пътувания в чужбина, за да попречи на хората с лош социален кредит да напуснат страната.

Училищни забрани: Тези с нисък социален кредитен рейтинг може да се сблъскат със забрани за училище за децата си. Училищата и университетите отказват да приемат ученици или студенти, чиито родители имат нарушения на социалния им кредитен рейтинг като например висок дълг.

Хотелски забрани: Подобно на забраната за пътуване, някои хотели забраняват лица с нисък социален кредитен рейтинг. Забраните за хотели пречат на хората да пътуват по работа или с цел туризъм и ограничават свободата на движение в цялата страна.

Интернет ограничения: Хората с нисък кредитен рейтинг също могат да се сблъскат с по-ниска скорост на интернет като наказание. Ограничаването на интернет засяга способността на индивида да кандидатства за работа, да комуникира с другите и да има достъп до информация онлайн.

Препятствия в кариерата: Хората с нисък социален кредитен рейтинг може да се сблъскат с предизвикателства в кариерата в Китай. Компаниите се консултират с черните списъци, преди да наемат някого на работа, а някои длъжности в правителството са ограничени до тези, които отговарят на социален кредитен праг.

Публичен срам: Като се има предвид публичният характер на системата за социално кредитиране и черния списък, хората с лоша кредитна история често се сблъскват с публичен позор. Регулаторите насърчават практиките на „назоваване и засрамване“, които вредят на социалното положение на хората и възпрепятстват растежа на бизнеса.

Наказанията за нисък социален кредит са тежки в Китай. Въпреки това, от другата страна на спектъра, високият социален кредит носи голяма полза за хората и бизнеса.

Награди в китайската социална кредитна система

Освен финансовите стимули, хората и фирмите с добър кредит могат да спестят време и ресурси по няколко начина:

Добри лихви в банките: Банките често възнаграждават физически лица и фирми с висок социален кредит, като предлагат по-добри лихвени проценти. С по-благоприятни условия на заема, тези с добър кредит имат по-добър достъп до закупуване на жилища и започване на бизнес.

По-малко проверки и одити: Правителството често облагодетелства хора и предприятия с висок социален кредит. Добрият кредит означава по-малко проверки и одити и по-малко контрол като цяло.

Опростени административни процедури: Компаниите, които са класифицирани като „Advanced Certificate Enterprise“ често са бързо проследявани за митническо освобождаване. Данъчните декларации на хората с „A-рейтинг“ също могат да бъдат обработени по-бързо от хората с нисък кредитен рейтинг.

Хората и фирмите се стремят към висок социален кредит по няколко причини: достъпът до нисколихвени заеми, по-малкото наблюдение и бързите одобрения правят много по-лесно правенето на бизнес в Китай.

ПРИКАЗКИ ЗА ДЕЦА

ПРИЯТНА МУЗИКА ЗА ВАШЕТО КАФЕНЕ, БАР, РЕСТОРАНТ, СЛАДКАРНИЦА, ДОМ

ПАРИ

Лунатиците от ЕК признаха: Европа няма ясни данни колко керосин е останал

- Комисията твърди, че няма мандат да докладва търговските запаси от реактивно гориво. Оценките за риск от дефицит варират от 2 до 6 седмици, а отменените полети вече са стотици.

Европейската комисия призна, че не разполага с точни данни за наличните запаси от авиационно гориво в Европа. И дори да ги имаше, не би имала право да ги оповести публично. Това заяви говорителят на ЕК Анна-Кайса Итконен.

Темата излезе на преден план заради силно разминаващи се оценки за това колко дълго може да издържи пазарът без сериозни сътресения. В публичното пространство се цитират периоди между две и шест седмици. Официална статистика или потвърждение няма.

Нерегулиран пазар и липса на прозрачност

Нерегулиран пазар и липса на прозрачност

Итконен обясни, че за разлика от газа и електроенергията, пазарът на петрол и петролни продукти е нерегулиран. Това означава, че няма постоянен механизъм за събиране на данни за нивото на запасите при криза.

Тя посочи и друг проблем. Прозрачността при търговските резерви е ограничена. Това важи особено за нефтопродуктите, включително керосина. В условия на политическа нестабилност картината се усложнява още повече. Според ЕК ситуацията може да се променя ежедневно.

Търговски срещу стратегически резерви

По думите на Итконен Европейската комисия разполага с „пълни оценки“ за количествата суров петрол, които държавите членки имат. Но това не означава, че ЕК има достъп до всички търговски запаси от авиационно гориво.

Информация за търговските запаси се обсъжда на работни срещи в координационна група. Следващата среща е насрочена за 7 май. Там участват държави от ЕС и представители на пазара, включително авиокомпании. Итконен уточни, че споделянето на данни е доброволно. Участниците не са задължени да предоставят информация.

Затова ЕК не коментира какви количества керосин държат конкретни компании. Тези данни се считат за поверителни и не са в компетентността на Комисията.

Затова ЕК не коментира какви количества керосин държат конкретни компании. Тези данни се считат за поверителни и не са в компетентността на Комисията.

Итконен призова да се прави разлика между търговски и стратегически резерви. За стратегическите резерви ЕС и ЕК имат пълна информация. Конкретни числа обаче отново не бяха посочени.

Рискът за полетите вече се вижда

Комисията признава, че никой не знае колко дълго ще продължи кризата. Затова ЕС трябва да е готов за различни сценарии.

ЕК съобщи още, че ще представи препоръки към авиокомпаниите за използването на реактивно гориво по-късно тази седмица.

Междувременно последствията вече се усещат. Заради поскъпването на горивата в Европа са отменени стотици полети. На този фон липсата на ясни данни за запасите увеличава несигурността. Това важи и за авиационния сектор, и за пътниците.

ПАРИ

‘КРАЖБАТА“ И ГЛАДА ПРЕЗ 2026? ⚖️🛡️🔥

📂 СЕКРЕТНО ДОСИЕ: ‘КРАЖБАТА“ И ГЛАДА ПРЕЗ 2026? ⚖️🛡️🔥

Докато ни занимават с политически марионетки, истинската власт над живота ни се упражнява между рафтовете на супермаркета. Данните от април 2026 г. разкриват най-голямата икономическа конспирация в историята на Балканите. Вече сме в Еврозоната, но цените ни са „специална поръчка“.

Това не е грешка на системата. Това е самата СИСТЕМА.

🕸️ КОНСПИРАТИВНИЯТ ВЪЗЕЛ: „ТЕРИТОРИАЛНИ ОГРАНИЧЕНИЯ НА ДОСТАВКИТЕ“ (TSR)

Разследванията на ЕК от 13 април 2026 г. удариха в сърцето на схемата. Корпоративни гиганти използват т.нар. „териториални ограничения“.

Как работи схемата: Ако наш търговец поиска да купи камион с мляко или прах за пране директно от склад в Германия на германски цени, му се отказва под предлог „регионална политика“. Те ни принуждават да купуваме от „оторизирани“ местни посредници на цени, надути с 80-120%.

📊 ПИРАМИДАТА НА ЕВРО-УНИЖЕНИЕТО (АПРИЛ 2026)

(Виж прикачената снимка за пълната таблица със сравнението)

„Ние сравняваме редовните цени на рафта, на които хората пазаруват в 90% от времето, а не изкуствените 20% намаления, които се ползват за замазване на очите.“

ФАКТ: Ние плащаме €14.60 ПОВЕЧЕ за едни и същи таблетки за съдомиялна. Къде отива тази разлика? Не е в транспорта. Отива в „бонусите“ на логистичните феодали и в черните каси на картела.

🚨 СЕКРЕТНИ ДАННИ: „ХИМИЧЕСКИЯТ ШПИОНАЖ“

Разкритието на 2026:

Лабораторни анализи показват, че Nutella и Persil, продавани у нас, имат различен „химичен отпечатък“. В шоколада за Изтока има повече палмова мазнина и захар вместо лешници. В праха за пране – повече пълнители за обем, вместо активни почистващи съставки.

🏗️ ВЪЗЕЛЪТ НА ВЕРИГИТЕ: „ТАКСА СПОКОЙСТВИЕ“

Защо супермаркетите приемат тези цени? Защото те са част от играта. Чрез „такси за рафт“ и „ретро-бонуси“ (пари под масата), те си разпределят нашата надценка.

🧟♂️ ДОСИЕ „ПАРАЗИТИТЕ“: КРАЯТ НА УЮТНАТА БЕЗНАКАЗАНОСТ

Къде са Комисията за защита на конкуренцията (КЗК)? Къде е Комисията за защита на потребителите (КЗП)? Къде е БАБХ?

Тяхното време изтече. Докато колегите им в Европа удрят с милиардни глоби (както ЕК през април 2026), нашите чиновници си пият кафето и пишат безсмислени „секторни анализи“.

Във Европа регулаторите са плашило за картела. У нас картела си има регулатор за плашило за народа.

Времето, в което тези институции бяха уютни канцеларии за заслужили партийци, свърши. Тяхната „безнаказаност“ е криминално съучастие в грабежа над българския народ. Трябва да ги е страх да си вдигнат телефона, когато корпорациите звънят с указания. Трябва да ги е страх от нас, хората. Защото омертата се чупи, а когато падне, те ще са първите в списъка за отговорност за държавна измяна чрез нехайство.

⚔️ НАШАТА ПРИСЪДАТА

Ние не сме „потребители“. Ние сме плячка. Но този път знаем механизма на капана.

НЕЗАБАВНО РАЗРУШАВАНЕ НА ЦЕНОВИТЕ БАРИЕРИ: Искаме правото да купуваме стоки от целия ЕС без корпоративни забрани. Ако е €15 в Берлин, трябва да е €15 и в София!

РЕФОРМА НА РЕГУЛАТОРИТЕ ПО ЕВРОПЕЙСКИ ОБРАЗЕЦ: Превръщане на КЗК и КЗП в разследващи органи с полицейски правомощия, които не „анализират“, а извършват арести за картелни споразумения.

НАКАЗАТЕЛНА ОТГОВОРНОСТ ЗА „ДВОЕН СТАНДАРТ“: Всеки продукт с различно съдържание под същата марка да бъде конфискуван като менте.

ПУБЛИЧЕН ОДИТ НА НАДЦЕНКИТЕ: Всеки супермаркет да е длъжен да обявява „входната цена“ на стоката до етикета.

Те мислеха, че еврото ще ни заслепи. Но то само освети мащаба на тяхната наглост. Тяхната „търговска тайна“ е нашето ограбено бъдеще. Или работите за българите, или отивате в историята… и под съд!

СПОДЕЛЕТЕ ТОВА ПРЕДИ ДА ГО ЗАГЛУШАТ! НЕКА ВСЕКИ РАЗБЕРЕ, ЧЕ КАРТЕЛЪТ НЯМА ВЛАСТ НАД ХОРА, КОИТО ЗНАЯТ ИСТИНАТА! 📢🧨💶

ПАРИ

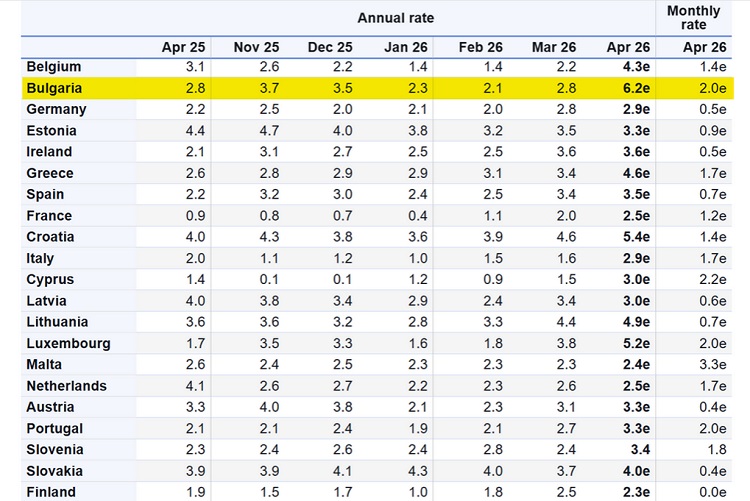

България е с най-висока инфлация в еврозоната

- България е с най-висока инфлация в еврозоната.

Годишната инфлация в България достига 6,2% през април, което я поставя на първо място сред страните в еврозоната по този показател, според данните на Евростат.

Инфлацията в еврозоната като цяло продължава да се ускорява и достига 3% през април спрямо 2,6% през март, което бележи четвърти пореден месец на ръст на цените.

След България, сред страните с най-висока инфлация се нареждат Литва с 4,9%, Гърция с 4,6%, Белгия с 4,3% и Словакия с 4%. В долната част на класацията са Финландия с 2,3%, Малта с 2,4%, както и Нидерландия и Франция, които отчитат по 2,5% годишна инфлация.

Основният двигател на инфлацията в еврозоната остава енергийният сектор, където се очаква рязко ускорение до 10,9% през април спрямо 5,1% през март. Следват услугите с 3% (при 3,2% месец по-рано), храните, алкохолът и тютюневите изделия с 2,5% (при 2,4% през март) и неенергийните промишлени стоки с 0,8 процента (спрямо 0,7%).

Ден по-рано Национален статистически институт публикува експресна оценка, според която месечната инфлация в България през април е около 2%, а годишната достига 7,1%, измерена чрез индекса на потребителските цени. Тази предварителна оценка служи като ранна индикация за ценовата динамика преди окончателните данни.

Още по темата: Евростат призна, че бюджетният дефицит на България е бил 3,5%, над границата от 3% за влизане в еврозоната.

“Прогресивна България” е успешна пирамида

📊🏗️ 🎟️🇪🇺💰🛠️🛣️ Кога ще ги стигнем Турците

Европейската сметна палата: Не знаем къде са отишли милиарди евро от фонда за възстановяване от Ковид

Разкриха кои е поръчителят на Къро

Поредна жертва на украинските пришълци във Варна!

Микрон изпрати водолази в Одеса, бяха унищожени

Георги Кандев остава главен секретар на МВР. Радев гони с шут Деньо от ДАНС

Въпреки санкциите: Русия печели от новата петролна криза.

Преглед на печата: Данъци, власт и икономически напрежения

Разкриха кои е поръчителят на Къро

Ще се стовари ли с пълната си сила делото „RICO“?

И доказалата, че е неграмотна Ризова падна жертва на Барбароса

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Най-важното в България на 09.05.2026 г.

Обобщаваме най-важното от родните новини, които се е случиха днес Средната заплата е нараснала с около 12% за година и...

Доживяхме: нов кабинет, стари кадри и дигитална трансформация на хартия

Доживяхме. Вече имаме кабинет с идеята и визията да изкара цял мандат, както и Народно събрание, пълно с опозиция. Доживяхме....

Иво Христов: Кой е казал, че не искаме да разследваме Пеевски?

Вицепремиерът разкри ПиПитата и ДеБилите в парламентарен пиар и произнасяне на патетични слова за рийлсове за Facebook, за набиране на...

Георги Кандев остава главен секретар на МВР. Радев гони с шут Деньо от ДАНС

Оказа се, че Пламен Абровски е станал член на “Прогресивна България”. Изпълняващият функциите главен секретар на МВР Георги Кандев ще...

Държавата няма пари за заплати през юни, махаме Спецов от „Лукойл“

Слави Василев: Държавата няма пари за заплати през юни, махаме Спецов от „Лукойл“. От “Прогресивна България” обещават да не вдигат...

“Прогресивна България” е успешна пирамида

Седмица 1 на новата стара власт: “Прогресивна България” е успешна пирамида, тръби на всеослушание в национален ефир фронтменът и конферансие...

Радев прецака грозно Владо Николов!

Радев прецака грозно Владо Николов! Назначи пенсиониран циркаджия с награда “Сребърен клоун” за… спортен министър Пенсионираният циркаджия Енчо Керязов бе...

Радев получи мандат от президента Илияна Йотова за съставяне на правителство

Румен Радев обяви кои ще са новите министри. Лидерът на „Прогресивна България“ Румен Радев получи мандат от президента Илияна Йотова...

Трус в Румъния! Правителство падна след вот на недоверие

Кабинетът на Илие Боложан беше свален след напрегнато гласуване в парламента. Румъния навлезе в нова политическа криза, след като парламентът...

Πeтep Maдяp създава нов икономически съюз в Европа

Нов икономически съюз в Европа. Мадяр с решителен ход. Нов икономически съюз може да се роди в Европа, ако мащалните...

📊🏗️ 🎟️🇪🇺💰🛠️🛣️ Кога ще ги стигнем Турците

🇹🇷 СЪСЕДЪТ за 1.6 ТРИЛИОНА $: Как България ПРОПУСКА златната си възможност на прага на Европа 🇧🇬 📊 Според прогнозите...

Новата война на Тръмп: Антифа влиза в списъка на големите заплахи

Президентът на САЩ Доналд Тръмп подписа нова контратерористична стратегия, която поставя Антифа, леви екстремистки движения и наркокартелите в Западното полукълбо...

КРЕМЪЛ ПРЕМИНА В НАСТЪПЛЕНИЕ : ПУТИН ВЗЕ АКТИВИ ОТ ЗАПАД – ЗАМРАЗЯВАНЕТО Е СПРЕНО, ГОСПОДА!

Русия премина в настъпление. Докато Брюксел обсъждаше 21-ия кръг санкции, Москва тихомълком пое контрола върху западните предприятия. Canpack загуби 700...

Русия ще унищожи германската индустрия и Европа в случай на война

Медведев предупреди: Русия ще унищожи германската индустрия и Европа в случай на война. Прехвалената германска индустрия би била напълно унищожена...

Нови налудничави заповеди бълва Брюксел

Това е краят. ЕС забрани със строги мерки. Лунатици в Европа предприемат “решителна стъпка” в борбата с пластмасовото замърсяване (макар,...