ПАРИ

Водородът измества петрола, нови енергийни коридори променят глобалния ред

Петролът си отива. Изкопаемите горива като въглища и газ – също. Не сега и не веднага. След няколко години.

На тяхно място ще дойде водородът.

Петролът и останалите изкопаемите горива са източник на енергия и като такива предполагат модел на търсене и предлагане.

Водородът е носител на енергия. Той може да бъде произведен от различни източници, по различен начин. Това изисква друг модел на пазара – на търсене и разпределение.

Това е тенденцията.

Водородът като гориво на бъдещето води до промяна на модела и то не само в енергетиката, но и в икономиката, а и на целия световен ред.

Съществуващата архитектура за управление на енергетиката е остаряла. Тя не е в крак с променящите се начини за производство и разбирането за сигурност. Това означава, че енергийният преход, започнал преди години, вече не може да се управлява така, че да отговаря на целите за устойчиво развитие и Парижкото споразумение. Въпросът е какви пазарни и финансови модели трябва да действат в този период.

Енергийният преход

Светът на петрола и изкопаемите горива предполага енергийна система на сигурност, надеждност и достъпност на доставките, базирана на модела на търсенето и предлагането. През етапа на енергиен преход тази система на енергийна сигурност трябва да се запази, отчитайки многобройните рискове. Преходът стартира с приемането на Парижкото споразумение за климата. Двата основни постулата са: ограничаване на затоплянето с до 2 градуса по Целзий и намаляване на емисиите. Това са само условия. По своята същност обаче променят реда за вземане на решения. Съответно и на модела – от търсене и предлагане, в който все още пребиваваме, към модел на търсене и разпределение.

Производство на зелен водород – има ли то почва у нас?

В основата си енергетиката се води от принципите за сигурност на доставките, достъпност и устойчивост. В световен мащаб тази трилема гарантира енергийната справедливост според Световния енергиен съвет. Целта в борбата с изменението на климата се базира на това, че устойчивата енергийна система създава полезни взаимодействия между тези цели.

Моделът на търсенето и предлагането има и своите водещи организации – Международната агенция за енергетика (МАЕ) и ОПЕК. Те бяха (и все още са) в основата на цялата теоретична подготовка и на действието на пазара.

Сега идва ред за водещата роля на IRENA (International Renewable Energy Agency).Новият модел на управление се гради вече десет години. Целите за енергиен преход бяха декларирани от Парижкото споразумение и те имат обвързващ характер до 2050 г. То поставя регионални и национални ангажименти за нулеви емисии до 2050 г. Този нов модел предполага елиминиране на определени кризи в управлението в дадена страна или регион, поради невъзможност за осъществяване на енергиен преход отгоре – надолу. Той осигурява на държавите гъвкавост и надеждата е, че целите ще бъдат постигнати на национално и регионално ниво, така че да стане постижима и общата цел, коментират в своя разработка учени от Оксфордския енергиен институт. Новото в енергийния преход е включването в общия процес на въпросите на климата, околната среда, икономиката и индустрията, дигитализацията и изкуствения интелект. От значение е управлението енергийният преход на различни нива.

България вече има и водородна стратегия: на какви източници залага

Началото е положено. Енергийният преход е тук. Изборът за този преход е направен – водородът. Но това все още не е достатъчно. За преминаване към следващ етап трябва да се сложи началото и на електрификацията. Експертите са категорични: Енергийният преход ще промени дълбоко енергийния свят. Стойността вече няма да се генерира предимно от източниците на изкопаеми горива като въглища, нефт или газ. Тя ще е се генерира в етапа на превръщането в енергия в услуги за крайни потребители. (IRENA, 2019; Goldthau et al, 2018).

Генерирането на приходи от запасите от изкопаеми горива ще бъде все по-трудно, поради обезценка на находищата и огромните разходи за емисионни квоти. Вместо това все повече стойност ще се създава надолу по веригата на енергийните доставки и в услугите, а печалбите ще се генерират от нисковъглеродните технологии. Това предполага нови бизнес и финансови модели.

ВЕИ изпревариха изкопаемите горива като главен източник на електроенергия в ЕС през 2020 г.

Електрификация и дигитализация

Новата система ще бъде по-електрифицирана, дигитализирана, насочена към търсенето и разпределението. Енергийната система днес е разделена на сектори (например електричество, сгради, транспорт, отопление и охлаждане, промишленост). Всеки от тях се характеризира с доминираща комбинация от горива.

В системата на бъдещето секторите ще бъдат свързани. В резултат на промените в системата ще се извърши преместване на производството и търсенето. Паралелните тенденции на супермрежи и децентрализирано производство на енергия, съчетани с нови технологии за батерии и блокчейн, все повече размиват границите на съществуващата енергийна система.

Това води до предизвикателство по отношение на традиционната роля на държавата и нейната отговорност. Енергийният пейзаж се пренасочва и процесът ще е в зависимост повече от съответната територия, отколкото от съответна политическа система.

Създава се възможност за нови енергийни региони с центрове и периферия. Налице са енергийна ефективност и възобновяема енергия, които могат да бъдат получени навсякъде, което е не само плюс за енергийната сигурност, но дава възможност за формиране на нови енергийни общности и връзки. Това важи особено за електрическите мрежи в различните й форми (централизирани или децентрализирани) и размери (местни, национални, континентални или трансконтинентални).

Водородно бъдеще

Водородът се разглежда като липсващия стълб за декарбонизация на енергоемките сектори. Водородът и неговите производни ще бъдат в центъра на новата енергийна и промишлена революция и нови трансгранични вериги за стойност. За това обаче ще са необходими нови институции и инструменти за управление на енергетиката и новопоявилите се енергийни структури, за които настоящата система не е подходяща.

С това управлението на енергийната система ще се усложни и ще се формира нов “мрежови” подход, както за управление на транснационални енергийни потоци, така и за работа с корпорациите, неправителствените организации и гражданско общество, чиято роля се очаква да нарасне поради свиващото се при този модел политическо значение на държавите. Съответно при новия енергиен ред сегашното политическо значение на държавите отслабва за сметка на новите енергийни общности.

Енергийни коридори

Първоначално държавите ще работят за насищане на националните си пазари, но водородът ще се превърне в стока, търгувана на международните пазари.

Най-значимият компонент при производството на зелен водород е цената на възобновяемата електроенергия. Производителите ще се нуждаят от евтина електроенергия, за да бъдат конкурентни, а не само от евтини електролизатори. Това създава възможност за производство на водород на места с оптимални възобновяеми източници и износ оттам.

Европа мисли за вноса на водород. Европейският индустриален алианс има разработен план за тази цел. Това означава разработване и осъществяване на нови енергийни коридори, при които ключовото място ще имат транспортните разходи.

Водородът може да се движи през границите с кораби или тръбопроводи. Един от начините за транспортиране на водород е чрез втечняване, но за това той трябва да се охлади до -252°, за което ще е необходима много енергия (за сравнение, LNG изисква охлаждане до -160° C).

Европа мисли и за използването на настоящата система от газопроводи. В европейските страни вече се експериментира в тази посока, а очакваният спад на търсенето на газ в Европа отваря възможности за преобразуване на инфраструктурата. В резултат обаче, подобно на природния газ, водородът ще може да се търгува повече на регионални пазари, отколкото на глобалните пазари.

Очакването е първоначалните стъпки да са доста скромни. Европейската водородна стратегия е насочена към създаването на такива “водородни паркове”, които да са в основата на развитието на “водородни коридори”, свързващи региони с висок възобновяем потенциал към центрове за търсене.

С течение на времето пазарът на водород може да имитира пазара на природен газ. Ключовата разлика е, че всички основни държави (включително вносители като Европа, Корея и Япония) ще бъдат потребители. Друга разлика е, че предвид Парижкото споразумение за климата вносителите ще искат да имат сертификати или гаранции за произход, за да се уверят, че водородът, който получават, е с правилния “цвят” и технически стандарти за безопасност и качество на оборудването за обработка.

Използвани са материали на Оксфордския енергиен институт и IRENA.

ПАРИ

Лунатиците от ЕК признаха: Европа няма ясни данни колко керосин е останал

- Комисията твърди, че няма мандат да докладва търговските запаси от реактивно гориво. Оценките за риск от дефицит варират от 2 до 6 седмици, а отменените полети вече са стотици.

Европейската комисия призна, че не разполага с точни данни за наличните запаси от авиационно гориво в Европа. И дори да ги имаше, не би имала право да ги оповести публично. Това заяви говорителят на ЕК Анна-Кайса Итконен.

Темата излезе на преден план заради силно разминаващи се оценки за това колко дълго може да издържи пазарът без сериозни сътресения. В публичното пространство се цитират периоди между две и шест седмици. Официална статистика или потвърждение няма.

Нерегулиран пазар и липса на прозрачност

Нерегулиран пазар и липса на прозрачност

Итконен обясни, че за разлика от газа и електроенергията, пазарът на петрол и петролни продукти е нерегулиран. Това означава, че няма постоянен механизъм за събиране на данни за нивото на запасите при криза.

Тя посочи и друг проблем. Прозрачността при търговските резерви е ограничена. Това важи особено за нефтопродуктите, включително керосина. В условия на политическа нестабилност картината се усложнява още повече. Според ЕК ситуацията може да се променя ежедневно.

Търговски срещу стратегически резерви

По думите на Итконен Европейската комисия разполага с „пълни оценки“ за количествата суров петрол, които държавите членки имат. Но това не означава, че ЕК има достъп до всички търговски запаси от авиационно гориво.

Информация за търговските запаси се обсъжда на работни срещи в координационна група. Следващата среща е насрочена за 7 май. Там участват държави от ЕС и представители на пазара, включително авиокомпании. Итконен уточни, че споделянето на данни е доброволно. Участниците не са задължени да предоставят информация.

Затова ЕК не коментира какви количества керосин държат конкретни компании. Тези данни се считат за поверителни и не са в компетентността на Комисията.

Затова ЕК не коментира какви количества керосин държат конкретни компании. Тези данни се считат за поверителни и не са в компетентността на Комисията.

Итконен призова да се прави разлика между търговски и стратегически резерви. За стратегическите резерви ЕС и ЕК имат пълна информация. Конкретни числа обаче отново не бяха посочени.

Рискът за полетите вече се вижда

Комисията признава, че никой не знае колко дълго ще продължи кризата. Затова ЕС трябва да е готов за различни сценарии.

ЕК съобщи още, че ще представи препоръки към авиокомпаниите за използването на реактивно гориво по-късно тази седмица.

Междувременно последствията вече се усещат. Заради поскъпването на горивата в Европа са отменени стотици полети. На този фон липсата на ясни данни за запасите увеличава несигурността. Това важи и за авиационния сектор, и за пътниците.

ПАРИ

‘КРАЖБАТА“ И ГЛАДА ПРЕЗ 2026? ⚖️🛡️🔥

📂 СЕКРЕТНО ДОСИЕ: ‘КРАЖБАТА“ И ГЛАДА ПРЕЗ 2026? ⚖️🛡️🔥

Докато ни занимават с политически марионетки, истинската власт над живота ни се упражнява между рафтовете на супермаркета. Данните от април 2026 г. разкриват най-голямата икономическа конспирация в историята на Балканите. Вече сме в Еврозоната, но цените ни са „специална поръчка“.

Това не е грешка на системата. Това е самата СИСТЕМА.

🕸️ КОНСПИРАТИВНИЯТ ВЪЗЕЛ: „ТЕРИТОРИАЛНИ ОГРАНИЧЕНИЯ НА ДОСТАВКИТЕ“ (TSR)

Разследванията на ЕК от 13 април 2026 г. удариха в сърцето на схемата. Корпоративни гиганти използват т.нар. „териториални ограничения“.

Как работи схемата: Ако наш търговец поиска да купи камион с мляко или прах за пране директно от склад в Германия на германски цени, му се отказва под предлог „регионална политика“. Те ни принуждават да купуваме от „оторизирани“ местни посредници на цени, надути с 80-120%.

📊 ПИРАМИДАТА НА ЕВРО-УНИЖЕНИЕТО (АПРИЛ 2026)

(Виж прикачената снимка за пълната таблица със сравнението)

„Ние сравняваме редовните цени на рафта, на които хората пазаруват в 90% от времето, а не изкуствените 20% намаления, които се ползват за замазване на очите.“

ФАКТ: Ние плащаме €14.60 ПОВЕЧЕ за едни и същи таблетки за съдомиялна. Къде отива тази разлика? Не е в транспорта. Отива в „бонусите“ на логистичните феодали и в черните каси на картела.

🚨 СЕКРЕТНИ ДАННИ: „ХИМИЧЕСКИЯТ ШПИОНАЖ“

Разкритието на 2026:

Лабораторни анализи показват, че Nutella и Persil, продавани у нас, имат различен „химичен отпечатък“. В шоколада за Изтока има повече палмова мазнина и захар вместо лешници. В праха за пране – повече пълнители за обем, вместо активни почистващи съставки.

🏗️ ВЪЗЕЛЪТ НА ВЕРИГИТЕ: „ТАКСА СПОКОЙСТВИЕ“

Защо супермаркетите приемат тези цени? Защото те са част от играта. Чрез „такси за рафт“ и „ретро-бонуси“ (пари под масата), те си разпределят нашата надценка.

🧟♂️ ДОСИЕ „ПАРАЗИТИТЕ“: КРАЯТ НА УЮТНАТА БЕЗНАКАЗАНОСТ

Къде са Комисията за защита на конкуренцията (КЗК)? Къде е Комисията за защита на потребителите (КЗП)? Къде е БАБХ?

Тяхното време изтече. Докато колегите им в Европа удрят с милиардни глоби (както ЕК през април 2026), нашите чиновници си пият кафето и пишат безсмислени „секторни анализи“.

Във Европа регулаторите са плашило за картела. У нас картела си има регулатор за плашило за народа.

Времето, в което тези институции бяха уютни канцеларии за заслужили партийци, свърши. Тяхната „безнаказаност“ е криминално съучастие в грабежа над българския народ. Трябва да ги е страх да си вдигнат телефона, когато корпорациите звънят с указания. Трябва да ги е страх от нас, хората. Защото омертата се чупи, а когато падне, те ще са първите в списъка за отговорност за държавна измяна чрез нехайство.

⚔️ НАШАТА ПРИСЪДАТА

Ние не сме „потребители“. Ние сме плячка. Но този път знаем механизма на капана.

НЕЗАБАВНО РАЗРУШАВАНЕ НА ЦЕНОВИТЕ БАРИЕРИ: Искаме правото да купуваме стоки от целия ЕС без корпоративни забрани. Ако е €15 в Берлин, трябва да е €15 и в София!

РЕФОРМА НА РЕГУЛАТОРИТЕ ПО ЕВРОПЕЙСКИ ОБРАЗЕЦ: Превръщане на КЗК и КЗП в разследващи органи с полицейски правомощия, които не „анализират“, а извършват арести за картелни споразумения.

НАКАЗАТЕЛНА ОТГОВОРНОСТ ЗА „ДВОЕН СТАНДАРТ“: Всеки продукт с различно съдържание под същата марка да бъде конфискуван като менте.

ПУБЛИЧЕН ОДИТ НА НАДЦЕНКИТЕ: Всеки супермаркет да е длъжен да обявява „входната цена“ на стоката до етикета.

Те мислеха, че еврото ще ни заслепи. Но то само освети мащаба на тяхната наглост. Тяхната „търговска тайна“ е нашето ограбено бъдеще. Или работите за българите, или отивате в историята… и под съд!

СПОДЕЛЕТЕ ТОВА ПРЕДИ ДА ГО ЗАГЛУШАТ! НЕКА ВСЕКИ РАЗБЕРЕ, ЧЕ КАРТЕЛЪТ НЯМА ВЛАСТ НАД ХОРА, КОИТО ЗНАЯТ ИСТИНАТА! 📢🧨💶

ПАРИ

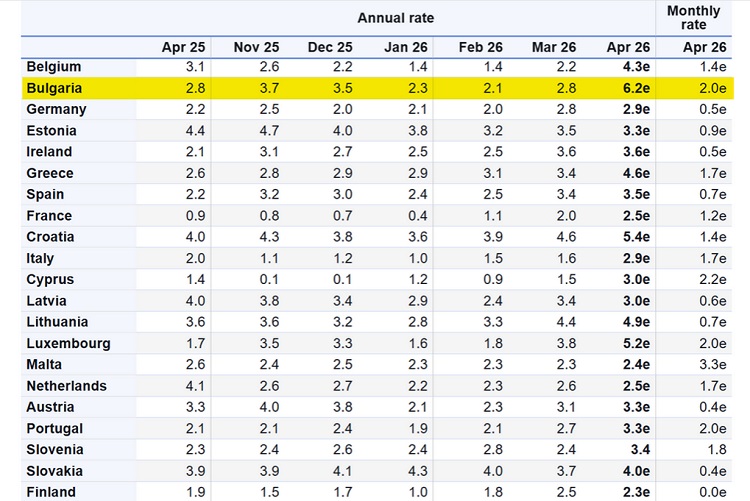

България е с най-висока инфлация в еврозоната

- България е с най-висока инфлация в еврозоната.

Годишната инфлация в България достига 6,2% през април, което я поставя на първо място сред страните в еврозоната по този показател, според данните на Евростат.

Инфлацията в еврозоната като цяло продължава да се ускорява и достига 3% през април спрямо 2,6% през март, което бележи четвърти пореден месец на ръст на цените.

След България, сред страните с най-висока инфлация се нареждат Литва с 4,9%, Гърция с 4,6%, Белгия с 4,3% и Словакия с 4%. В долната част на класацията са Финландия с 2,3%, Малта с 2,4%, както и Нидерландия и Франция, които отчитат по 2,5% годишна инфлация.

Основният двигател на инфлацията в еврозоната остава енергийният сектор, където се очаква рязко ускорение до 10,9% през април спрямо 5,1% през март. Следват услугите с 3% (при 3,2% месец по-рано), храните, алкохолът и тютюневите изделия с 2,5% (при 2,4% през март) и неенергийните промишлени стоки с 0,8 процента (спрямо 0,7%).

Ден по-рано Национален статистически институт публикува експресна оценка, според която месечната инфлация в България през април е около 2%, а годишната достига 7,1%, измерена чрез индекса на потребителските цени. Тази предварителна оценка служи като ранна индикация за ценовата динамика преди окончателните данни.

Още по темата: Евростат призна, че бюджетният дефицит на България е бил 3,5%, над границата от 3% за влизане в еврозоната.

“Прогресивна България” е успешна пирамида

📊🏗️ 🎟️🇪🇺💰🛠️🛣️ Кога ще ги стигнем Турците

Европейската сметна палата: Не знаем къде са отишли милиарди евро от фонда за възстановяване от Ковид

Разкриха кои е поръчителят на Къро

Поредна жертва на украинските пришълци във Варна!

Радев прецака грозно Владо Николов!

Поръчка за 90 млн. евро за 2 км асфалт е обявена в последните дни на служебното правителство

Цените на храните летят нагоре, наглите вериги диктуват скъпотията

Нови налудничави заповеди бълва Брюксел

На изборите народът си го върна тъпкано на гадателките за всичките им провали през годините

Ще се стовари ли с пълната си сила делото „RICO“?

И доказалата, че е неграмотна Ризова падна жертва на Барбароса

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Франция остана без ток, включително фестивалът в Кан

Най-важното в България на 09.05.2026 г.

Обобщаваме най-важното от родните новини, които се е случиха днес Средната заплата е нараснала с около 12% за година и...

Доживяхме: нов кабинет, стари кадри и дигитална трансформация на хартия

Доживяхме. Вече имаме кабинет с идеята и визията да изкара цял мандат, както и Народно събрание, пълно с опозиция. Доживяхме....

Иво Христов: Кой е казал, че не искаме да разследваме Пеевски?

Вицепремиерът разкри ПиПитата и ДеБилите в парламентарен пиар и произнасяне на патетични слова за рийлсове за Facebook, за набиране на...

Георги Кандев остава главен секретар на МВР. Радев гони с шут Деньо от ДАНС

Оказа се, че Пламен Абровски е станал член на “Прогресивна България”. Изпълняващият функциите главен секретар на МВР Георги Кандев ще...

Държавата няма пари за заплати през юни, махаме Спецов от „Лукойл“

Слави Василев: Държавата няма пари за заплати през юни, махаме Спецов от „Лукойл“. От “Прогресивна България” обещават да не вдигат...

“Прогресивна България” е успешна пирамида

Седмица 1 на новата стара власт: “Прогресивна България” е успешна пирамида, тръби на всеослушание в национален ефир фронтменът и конферансие...

Радев прецака грозно Владо Николов!

Радев прецака грозно Владо Николов! Назначи пенсиониран циркаджия с награда “Сребърен клоун” за… спортен министър Пенсионираният циркаджия Енчо Керязов бе...

Радев получи мандат от президента Илияна Йотова за съставяне на правителство

Румен Радев обяви кои ще са новите министри. Лидерът на „Прогресивна България“ Румен Радев получи мандат от президента Илияна Йотова...

Трус в Румъния! Правителство падна след вот на недоверие

Кабинетът на Илие Боложан беше свален след напрегнато гласуване в парламента. Румъния навлезе в нова политическа криза, след като парламентът...

Πeтep Maдяp създава нов икономически съюз в Европа

Нов икономически съюз в Европа. Мадяр с решителен ход. Нов икономически съюз може да се роди в Европа, ако мащалните...

📊🏗️ 🎟️🇪🇺💰🛠️🛣️ Кога ще ги стигнем Турците

🇹🇷 СЪСЕДЪТ за 1.6 ТРИЛИОНА $: Как България ПРОПУСКА златната си възможност на прага на Европа 🇧🇬 📊 Според прогнозите...

Новата война на Тръмп: Антифа влиза в списъка на големите заплахи

Президентът на САЩ Доналд Тръмп подписа нова контратерористична стратегия, която поставя Антифа, леви екстремистки движения и наркокартелите в Западното полукълбо...

КРЕМЪЛ ПРЕМИНА В НАСТЪПЛЕНИЕ : ПУТИН ВЗЕ АКТИВИ ОТ ЗАПАД – ЗАМРАЗЯВАНЕТО Е СПРЕНО, ГОСПОДА!

Русия премина в настъпление. Докато Брюксел обсъждаше 21-ия кръг санкции, Москва тихомълком пое контрола върху западните предприятия. Canpack загуби 700...

Русия ще унищожи германската индустрия и Европа в случай на война

Медведев предупреди: Русия ще унищожи германската индустрия и Европа в случай на война. Прехвалената германска индустрия би била напълно унищожена...

Нови налудничави заповеди бълва Брюксел

Това е краят. ЕС забрани със строги мерки. Лунатици в Европа предприемат “решителна стъпка” в борбата с пластмасовото замърсяване (макар,...